가장 큰 시장 변수, 내수침체 지속여부 '촉각'

역점 유통은 인터넷 쇼핑몰 … 영업 활성화 도울 제품 1위 앰플

이정아 기자 <leeah@cmn.co.kr> [기사입력 : 2019-07-01 오전 1:50:58]

국내 영업총수 2019 하반기 화장품 시장 전망

[CMN 이정아 기자] ‘암울, 오리무중, 불확실성, 부진, 불투명, 먹구름…’ 2019년 국내 하반기를 전망하는 수식어들이다. 산업불문이다. 경제, 산업 전망이 하나같이 우울모드다.

최근 산업통상자원부 산하 산업연구원에서 발표한 ‘2019년 하반기 경제 산업 전망’도 같은 맥락이다. 글로벌 경기 둔화가 지속되고 있는 가운데 미중갈등 변수도 계속될 전망이고 국내 주요 경제 지표의 부진, 생산 기반 약화, 노동시장 정책 변화 등 대부분 업종에서 부정적 영향이 하반기를 관통하고 있다.

그렇다면 화장품 업계는 어떨까? 본지가 국내 화장품 관련 기업 31개사의 영업총수들을 대상으로 ‘2019 하반기 화장품 시장 전망’ 설문을 진행했다. 역시나 부정적이다.

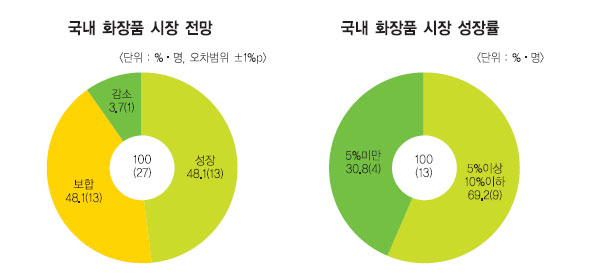

올 하반기 화장품 시장이 감소하거나 보합에 그칠 것이란 전망이 77.4%에 달했다. 신규 유통 진출 계획을 묻는 질문에도 67.7%가 없다고 답했다. 하반기 화장품 시장의 가장 큰 변수는 내수침체 지속 여부였다.

영업총수 77.4% 보합 또는 감소 전망

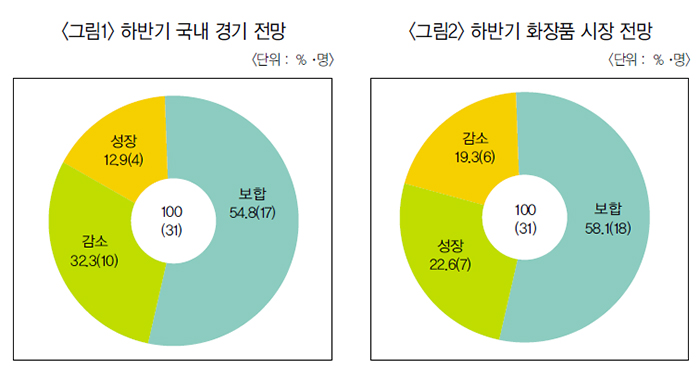

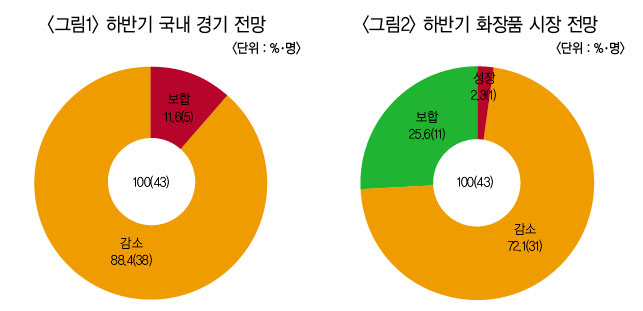

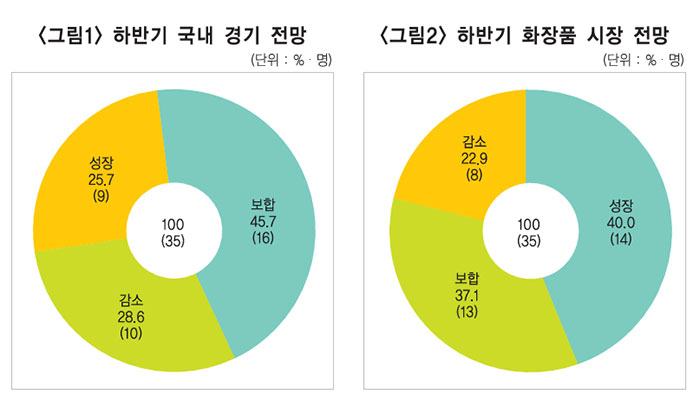

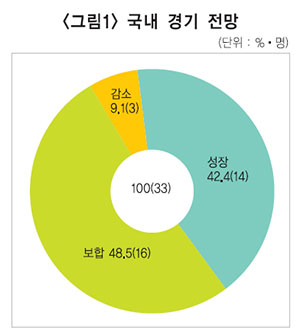

하반기 국내 경기 전망에서 영업총수들의 87.1%가 보합 또는 감소에 손을 들었다. 보합이 54.8%, 감소가 32.3%로 나타났다. <그림1 참조>

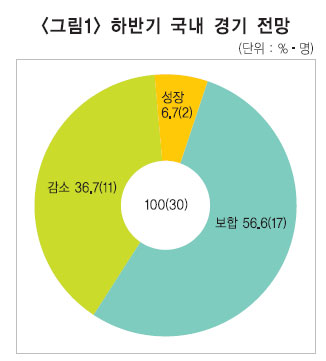

작년 하반기 조사에서는 보합 또는 감소가 74.3%였다. 부정적 의견이 12.8%p나 증가했다. 그 중 감소 의견이 28.6%에서 32.3%로 더 늘었다. 반면 성장은 25.7%에서 12.9%로 뚝 떨어졌다.

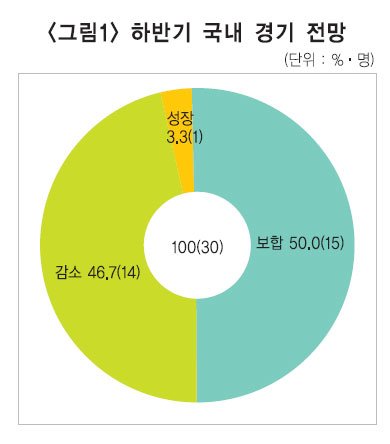

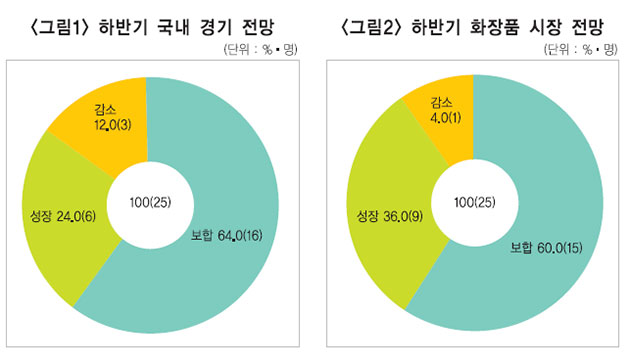

이같은 국내 경기 전망은 당연하게도 화장품 시장에 그대로 투영됐다. 보합 또는 감소 의견이 77.4%로 성장 전망 22.6%와는 비교가 되지 않는다. <그림2 참조>

올 하반기 화장품 시장 전망에서 보합 또는 감소 의견은 77.4%다. 작년 하반기 조사 60.0%와 비교하면 무려 17.4%p 부정적 전망이 세를 넓힌 셈이다. 그만큼 성장 의견은 40.0%에서 22.6%로 거의 반감됐다.

게다가 성장폭은 낮고 하락폭은 컸다. 성장할 것이라고 답한 영업총수는 모두 7명이었는데 그 중 4명이 5% 미만 성장을 점쳤다. 반면 하반기 시장 감소에 응답한 6명 영업총수 중 2명이 20% 이상 하락에 표를 던졌다.

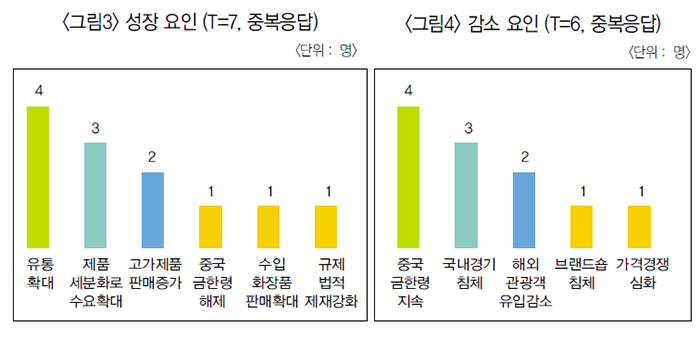

중국 금한령 지속, 시장 감소 요인

그래도 성장쪽에 무게를 둔 영업총수들이 생각하는 화장품 시장의 중요한 성장 요인은 유통확대였다. 제품 세분화로 인한 수요확대가 그 뒤를 이었다. 반대로 감소 요인은 중국 금한령 지속이었다. <그림3, 4 참조>

성장에 표를 던진 영업총수 7명 중 4명이 유통확대를 성장 요인으로 많이 꼽았고 제품 세분화에 따른 수요 확대는 3명, 고가 제품 판매 증가는 2명이 각각 답했다.

이밖에 중국 금한령 해제, 규제나 법적 제재 완화, 수입화장품 판매 확대를 꼽았다. 작년 조사에서는 중국 금한령 해제를 가장 중요한 성장 요인으로 쳤다.

감소 요인으로는 중국 금한령 지속, 국내 경기 침체, 해외 관광객 유입 감소 등이 올랐다. 브랜드숍 정체와 가격경쟁 심화도 표를 받았다. 한 영업총수는 ‘한국 화장품에 대한 매력 감소’를 기타 의견으로 제시했다.

가장 활성화 될 유통 ‘인터넷 쇼핑몰’

올 하반기 가장 활성화될 유통으로는 인터넷 쇼핑몰이 압도적이었다. 인터넷 쇼핑몰은 1순위에서 17표를 받아 1위에 올랐고 2순위에서도 8표로 2위를 차지했다. 3순위에서도 인터넷 쇼핑몰은 3위였다. <그림5 참조>

올 하반기 가장 활성화될 유통으로는 인터넷 쇼핑몰이 압도적이었다. 인터넷 쇼핑몰은 1순위에서 17표를 받아 1위에 올랐고 2순위에서도 8표로 2위를 차지했다. 3순위에서도 인터넷 쇼핑몰은 3위였다. <그림5 참조>

H&B스토어도 의미있는 유통 채널로 인식됐다. 1순위에서는 2위에 올랐다. 영업총수 8명이 꼽았다. 2순위에서는 8명의 지지를 받은 인터넷 쇼핑몰을 제치고 1위였다. 13명 영업총수가 가장 첫 손에 꼽았다.

이로써 인터넷 쇼핑몰과 H&B스토어가 유통 대세임을 재입증했다. 작년 하반기때도 H&B스토어와 인터넷 쇼핑몰이 가장 활성화될 유통으로 주목받았다.

멀티 편집숍도 꾸준히 순위권에 이름을 올렸다. 1순위에서는 3위, 2순위에서는 TV홈쇼핑과 함께 공동 3위였다. 3순위에서도 멀티 편집숍은 TV홈쇼핑과 함께 공동 1위였다. 3순위에서 영업총수들은 면세점을 기타 의견으로 제시했다.

반면 가장 침체가 예상되는 유통으로 그동안 몰표를 받았던 화장품 전문점 대신 단독 브랜드숍이 떠올랐다. 13표를 받아 침체 유통 1순위 1위에 올랐다. 단독 브랜드숍은 2순위에서도 화장품 전문점과 각각 8표를 받아 공동 1위를 차지했다. <그림6 참조>

반면 가장 침체가 예상되는 유통으로 그동안 몰표를 받았던 화장품 전문점 대신 단독 브랜드숍이 떠올랐다. 13표를 받아 침체 유통 1순위 1위에 올랐다. 단독 브랜드숍은 2순위에서도 화장품 전문점과 각각 8표를 받아 공동 1위를 차지했다. <그림6 참조>

단독 브랜드숍의 최근 위기가 그대로 반영된 결과였다. 단독 브랜드숍의 부각으로 묻히기는 했으나 화장품 전문점은 여전히 주목받지 못하는 유통이었다. 침체될 유통 1, 2, 3순위에서 모두 상위권이었다.

한편으로 백화점, 대형마트, 방문판매 등도 침체될 유통으로 보는 시선이 더 강해져 그 기세가 확실히 꺾인 것으로 풀이됐다.

단독 브랜드숍, 역점 유통서 싹 빠져

영업총수들이 올 하반기 역점을 두겠다고 밝힌 유통 채널은 인터넷 쇼핑몰, H&B스토어, 멀티 편집숍이었다. <그림7 참조>

영업총수들이 올 하반기 역점을 두겠다고 밝힌 유통 채널은 인터넷 쇼핑몰, H&B스토어, 멀티 편집숍이었다. <그림7 참조>

인터넷 쇼핑몰은 1순위에서 가장 많은 16표를 받았다. 2순위에서는 6표로 2위였고 3순위에서는 TV홈쇼핑과 함께 각각 4표를 챙겨 3위를 기록했다.

인터넷 쇼핑몰은 올 하반기 가장 활성화될 유통으로 주목받은 데 이어 가장 역점둘 유통에서도 영업총수들의 눈길을 사로잡았다.

H&B스토어는 1순위에서 2위를 차지했다. 표 수는 인터넷 쇼핑몰에 크게 못미쳤다. 하지만 2순위에서는 인터넷 쇼핑몰을 크게 제치고 11표를 받아 1위에 올랐다. 한편 멀티 편집숍은 3순위에서 7표로 가장 많은 표를 받았다.

한편 이번 조사에서 TV홈쇼핑은 작년 하반기와 달리 1순위 역점 유통에 이름을 올리지 못했다. 기타 의견으로 면세점이 역점둘 유통으로 언급됐다. 면세점은 1순위에서는 2표를, 3순위에서는 4표를 획득했다.

작년 하반기 조사와 비교하면 이번 조사에서는 단독 브랜드숍, 대형마트, 방문판매가 역점둘 유통에 아예 이름을 올리지 못했다. 1, 2, 3순위 어디에서도 보이지 않았다. 대신 슈퍼ㆍ편의점이 3순위에서 3표를 받아 새롭게 등장했다.

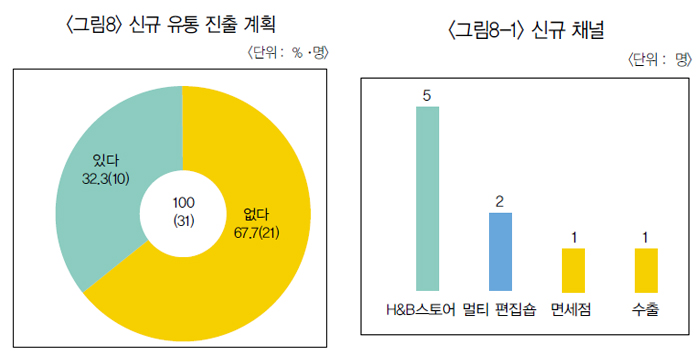

신규 유통 채널 진출 67.7% 계획 없어

하반기 새로운 유통 채널에 진출할 계획이 있느냐는 질문에는 67.7%가 없다고 답했다. 신규 유통 진출 의지를 밝힌 영업총수는 32.3%였다. <그림8 참조>

작년 하반기 때는 51.4%가 진출 계획이 있다고 답했다. 그만큼 올 하반기 영업총수들이 내다보는 화장품 시장 전망이 경직돼 있단 증거다.

신규 채널 진출 계획을 표시한 영업총수가 46.7%에서 51.4%로 미미하나마 1.9%p 증가해 기대를 걸었던 작년 하반기 때와 비교하면 51.4%에서 32.3%로 무려 19.1%p나 빠진 이번 조사 결과는 꽤나 비관적이다.

비록 10명의 지지를 얻은 정도에 불과하지만 신규 진출 채널로는 H&B스토어가 우세했다. 5명의 영업총수들이 표를 던졌다. <그림8-1 참조>

H&B스토어는 작년 하반기 조사에서도 신규 진출을 모색하는 유통 채널로 가장 많은 표를 받았다. 18명의 영업총수 중 8명이 선택했다. 이번 조사에서는 H&B스토어 외에 멀티 편집숍이라고 답한 영업총수가 2명 있었고 면세점과 수출이라고 응답한 영업총수가 각각 1명씩이었다.

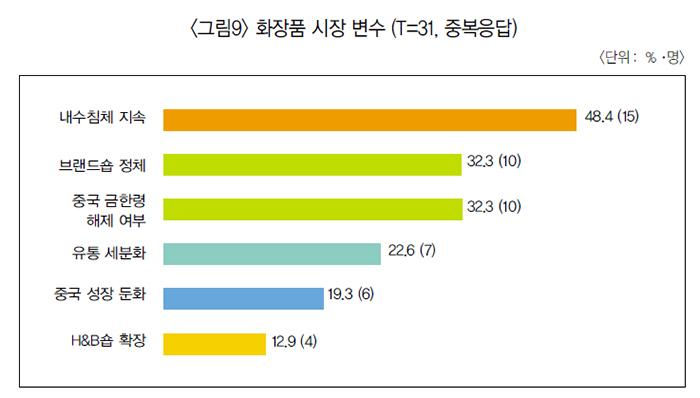

48.4% 내수침체 지속, 시장 변수 꼽아

올 하반기 영업총수들이 생각하는 화장품 시장의 가장 큰 변수는 내수침체 지속여부였다. 내수침체가 얼마나 지속될지에 촉각을 세우고 있다고 밝혔다. <그림9 참조>

하반기 화장품 시장의 가장 큰 변수가 무엇이냐는 질문에 48.4%가 내수침체 지속을 꼽은 것. 작년 하반기 조사에서는 가장 많은 51.4%가 중국의 금한령 해제 여부에 주목하고 있다고 밝혔다.

이번 조사에서도 금한령 해제 여부는 32.3%의 지지를 얻었다. 브랜드숍 정체를 중요한 시장 변수로 보는 영업총수도 32.3%였다.

이어서 유통 세분화가 22.6% 비중으로 비교적 중요한 변수로 언급됐고 중국 성장 둔화가 19.3%, H&B숍 확장이 12.9%였다.

한반도 정세 변화, 기업 구조조정, 상품 트렌드 급변, 관련 법규 제ㆍ개정변화 등도 각각 2명이 선택했다. 기타 의견으로 온라인 유통 변화를 꼽은 영업총수도 있었다.

타사 브랜드 중 ‘닥터자르트’ 가장 주목

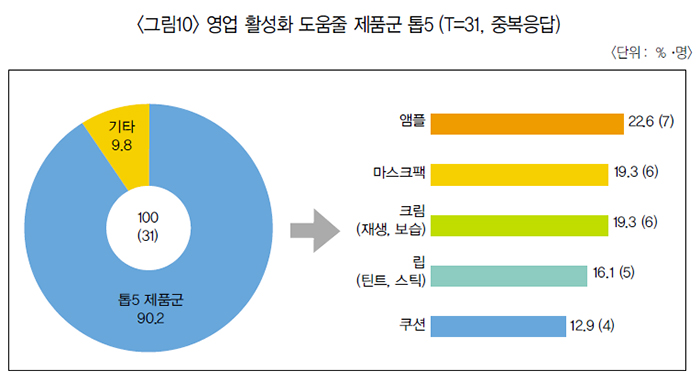

영업 활성화에 도움줄 제품군으로는 앰플, 마스크팩, 크림, 립, 쿠션이 톱5에 올랐다. 이들 톱5 제품군이 전체에서 90.2%를 차지, 압도적인 비중을 보였다. <그림10 참조>

앰플이 1위였다. 22.6%를 차지했다. 마스크팩은 19.3%의 지지를 받았다. 작년 하반기 조사에서 마스크팩이 40.0% 선택을 받은 것과 비교하면 영업 활성화 도움 제품군이 다양해졌고 상대적으로 앰플의 위력이 커진 것으로 풀이된다.

크림은 재생, 올인원 보습 등 다양했으며 립도 립틴트, 립스틱 등으로 세분화하며 시장 형성에 기여하는 의미있는 카테고리로 인식됐다. 쿠션도 여전히 기대하는 눈치다. 이밖에도 선제품, 여드름, 클렌징, 파운데이션, 뷰티 디바이스 등 다양한 카테고리들이 언급됐다.

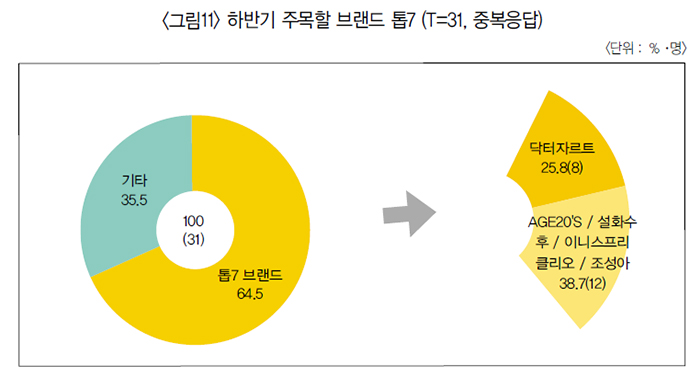

타사 브랜드 중 영업총수들이 올 하반기 가장 주목하는 브랜드를 물었다. 닥터자르트가 가장 많은 표를 받았다. 8명의 영업총수들이 닥터자르트를 꼽았다. <그림11 참조>

AGE20’s, 설화수, 후, 이니스프리, 클리오, 조성아도 모두 2표씩을 받았다. 25.8%를 차지한 닥터자르트를 포함, 이들 톱7 브랜드의 비중은 전체 64.5%였다. 이밖에도 아이소이, 헉슬리, VT, 티르티르, 힌스, 닥터지, 라운드랩 등 다양한 브랜드가 언급됐다. 화장품 브랜드로 보기에는 적절치 않으나 뜻밖에 세포라를 꼽은 영업총수들도 있었다.

<설문 참여 업체>

강스템더마랩 그린코스 네이처리퍼블릭 네트코스 뉴트리케어 더샘 동성제약 라비오뜨 로제화장품 리베스트 AP 매그니프 바노바기 베베스킨코리아 브이티코스메틱 사임당화장품 서치라이트에이치앤비 세화피앤씨 아모레퍼시픽 엘앤피코스메틱 올리브영 유씨엘 은성글로벌 잇츠한불 참존 창진씨제이 코리아나화장품 코스맥스 코스모코스 코스메카코리아 티엘비 코리아 피앤씨랩스 <이상 31개사, 가나다순>

.gif)

인기기사 TOP 10

우르오스, 여름용 올인원 ‘스킨브리지로션’ 출시

우르오스, 여름용 올인원 ‘스킨브리지로션’ 출시 세화피앤씨, 모레모 10주년 기념 역대급 프로모션

세화피앤씨, 모레모 10주년 기념 역대급 프로모션 토니모리, 멕시코 입점 채널 2,770여 곳으로 늘어

토니모리, 멕시코 입점 채널 2,770여 곳으로 늘어 스킨1004, 말레이시아 틱톡샵 K뷰티 1위 달성

스킨1004, 말레이시아 틱톡샵 K뷰티 1위 달성 퓨리토서울, 북미 온·오프라인 공략 본격화

퓨리토서울, 북미 온·오프라인 공략 본격화 궁중비책 선로션·선스틱·선쿠션 3종 큐텐재팬 TOP15

궁중비책 선로션·선스틱·선쿠션 3종 큐텐재팬 TOP15 톰 더 글로우, 라이브커머스 누적 매출 200억 육박

톰 더 글로우, 라이브커머스 누적 매출 200억 육박 K뷰티, 브라질 수출 기회를 잡아라!

K뷰티, 브라질 수출 기회를 잡아라! 샤넬, 앰버서더 고윤정 함께한 디지털 커버 ‘화제’

샤넬, 앰버서더 고윤정 함께한 디지털 커버 ‘화제’ 샤넬, 클렌징 컬렉션 캠페인 새 얼굴 ‘카리나’

샤넬, 클렌징 컬렉션 캠페인 새 얼굴 ‘카리나’

등록번호 : 코스메틱 매니아 뉴스(Cosmetic Mania News) 서울아00148(2005.12.14 등록) 발행·편집인 : 조병호

청소년보호책임자 : 조은선

주소 : 서울시 영등포구 선유로 146 이앤씨드림타워 1110호 (주)주간신문 CMN

Tel : (02)2628-5454Fax : (02)2628-5455Webmaster@cmn.co.kr

Copyright (c) 1999-2026 CMN All rights reserved.